Бизнес-планы

89191546605

Super User

Наиболее прибыльные финансовые инструменты инвестирования в I полугодии 2013 года

Самыми стабильными и прибыльными источниками дохода в первом полугодии 2013 года были облигационные фонды и банковские вклады. Негативную оценку по итогам полугодия получили инвестиции в банковские металлы, в частности в серебро и золото.

Самыми стабильными и прибыльными источниками дохода в первом полугодии 2013 года были облигационные фонды и банковские вклады. Негативную оценку по итогам полугодия получили инвестиции в банковские металлы, в частности в серебро и золото.

Некоторые цифры. Среди лидеров по доходности оказались банковские вклады - они обеспечили своим владельцам полугодовой доход в размере 4,83%. Следует отметить, что чистая прибыль (за вычетом инфляции за этот промежуток времени, составившей 3,6%) оказалась всего 1,23%. Примерно такой же доход принесли инвестиции в паевые облигационные фонды: с учетом инфляции прибыль составила 1,38%. Что касается российского фондового рынка, то многие инвесторы по результатам полугодия оказались в убытке. По мнению специалистов, это обусловлено медленным развитием отечественного рынка акций на фоне резко усилившихся позиций рынка США.

Инвесторы, предпочитающие вкладывать в недвижимость, также терпят убытки. Даже не учитывая расходы на налоги и коммунальные платежи, баланс все равно оказался негативным. Чистый убыток с учетом инфляции составил порядка 2%. Это не относится к инвесторам, которые сдавали приобретенную недвижимость в аренду. Такой способ инвестирования однозначно принес доход.

На последнем месте в рейтинге прибыльности (уже со знаком минус) оказались инвестиции в драгоценные металлы. Золото понизилось в цене сразу на 20%, ну а позиции серебра просто рухнули - на 40% за шесть месяцев. Это объясняется тем, что драгоценные металлы являются «инвестицией в неспокойные времена», когда о прибыли речи не идет, а необходимо просто защитить свои сбережения.

Бизнесу оказывают финансовую поддержку в виде микрозаймов и поручительств

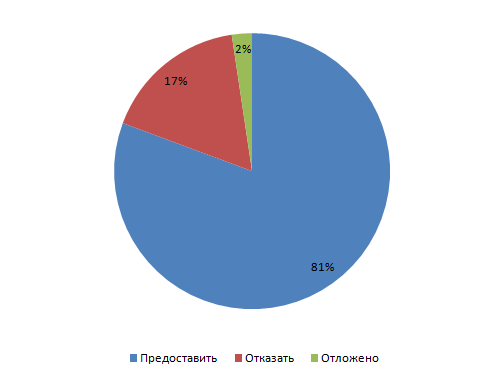

В соответствии с Республиканской программой развития и поддержки малого и среднего предпринимательства, малому и среднему бизнесу предоставляются различные виды субсидий, поручительства и микрозаймы. В течение 6 месяцев 2013 года в Министерстве экономического развития Республики Башкортостан проведено 36 заседаний Комиссии по предоставлению микрозаймов и поручительств за счет средств Гарантийного фонда субъектам малого и среднего предпринимательства (СМСП) и организациям, образующим инфраструктуру поддержки СМСП. За 6 месяцев текущего года 177 предпринимателям за счет активов АНО «Центр микрофинансирования РБ» предоставлены микрозаймы на общую сумму 120,9 млн. рублей. Средний размер микрозайма 683 тыс. рублей. При этом количество удовлетворенных заявок 81%.

Выдано 34 поручительства за счет средств Гарантийного фонда на сумму 196,71 млн. рублей, что позволило привлечь кредитных средств на общую сумму свыше 372 млн. рублей. Напомним, что условия заимствования следующие: сумма займа не более 1 млн. рублей, срок займа 1 год, процентная ставка 10%.

Ввод новых производств

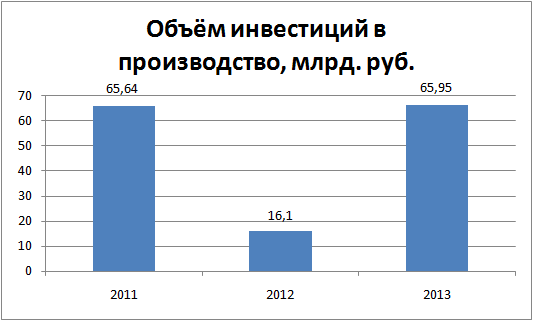

Июнь порадовал показателями по вводу новых производств. Прежде всего следует отметить, что объём инвестиций в них составил 65,95 млрд рублей. Это самый высокий показатель за последние три года.

Создано более 3,6 тыс. новых рабочих мест. Это также самый высокий показатель (2627 р.м. – в прошлом году). Однако следует отметить, что число предприятий в июне существенно меньше введённых в соответствующие периоды прошлых лет – 32. Это означает, что строились в основном крупные производства, а спад строительства коснулся небольших заводов и фабрик. При этом во многих случаях новые предприятия финансировались крупными западными концернами, которые могут позволить себе вложить деньги в строительство. По отраслям список выглядит достаточно симптоматично – преобладает обработка сельскохозяйственной продукции, строительная индустрия и добывающая промышленность.

Среди высокотехнологических производств, появившихся в июне, следует отметить открытие Научно-технического центра компании «Ракурс-Инжиниринг» в ОЭЗ Санкт-Петербурга и Лабораторно-производственный комплекса Центра Генетики и Регенеративной Медицины в Москве.

Упразднение Федеральной службы по финансовым рынкам

Подписан указ об упразднении Федеральной службы по финансовым рынкам (ФСФР) и передаче ее полномочий Банку России.

Подписан указ об упразднении Федеральной службы по финансовым рынкам (ФСФР) и передаче ее полномочий Банку России.

Полномочия ФСФР по регулированию, надзору, контролю за финансовыми рынками, а также имущество службы передаются Банку России, который будет выполнять функции мегарегулятора финансового рынка России.

24.07.2013 Подписан закон о создании мегарегулятора финансового рынка на базе ЦБ РФ. Закон о мегарегуляторе должен вступить в силу с 1 сентября 2013г.

Центробанку передаются полномочия ФСФР по нормативно-правовому регулированию, контролю и надзору в сфере финансовых рынков, в том числе страховой, микрофинансовой деятельности, кредитной кооперации, деятельности рейтинговых агентств и по инвестированию средств пенсионных накоплений. При этом разделены полномочия правительства РФ и ЦБ по страховому надзору.

Срок полномочий главы Цетробанка и членов совета директоров увеличивается с четырех до пяти лет, число членов совета - с 13 до 15 человек. На постоянной основе создается комитет финансового надзора, через который будет осуществляться реализация функций ЦБ в сфере финансовых рынков. Он объединит руководителей структурных подразделений ЦБ, обеспечивающих выполнение его надзорных функций.

Из истории создания ФСФР

ФСФР России была образована Указом Президента РФ от 9 марта 2004 года № 314 «О системе и структуре федеральных органов исполнительной власти». В соответствии с данным Указом ей были переданы функции по контролю и надзору упразднённой Федеральной комиссии по рынку ценных бумаг, функции по контролю и надзору в сфере финансовых рынков упразднённого Министерства труда и социального развития Российской Федерации и функции по контролю деятельности бирж упраздненного Министерства Российской Федерации по антимонопольной политике и поддержке предпринимательства, функции по контролю и надзору в сфере формирования и инвестирования средств пенсионных накоплений Министерства финансов Российской Федерации. 4 марта 2011 года к ФСФР России была присоединена Федеральная служба страхового надзора.

План мероприятий по развитию малого и среднего бизнеса, повышения инвестиционной привлекательности

Правительство РФ одобрило план мероприятий по повышению темпов роста экономики. План состоит из пяти блоков:

Правительство РФ одобрило план мероприятий по повышению темпов роста экономики. План состоит из пяти блоков:

1. Развитие малого и среднего бизнеса. В малом и среднем бизнесе предлагается повысить доступность кредитования через введение секьюритизации финансовых активов по стандартному пакету однородных ссуд, которые бы позволили Банку России обеспечивать рефинансирование на приемлемых условиях те банки, которые финансируют малый бизнес. Обеспечивается дальнейшее развитие гарантийной системы. Сейчас создана система региональных гарантийных фондов для малого бизнеса, однако необходимо дополнить ее созданием федерального фонда. Для обеспечения кредитов возможно использование какой-то части средств Фонда национального благосостояния. Предлагается продлить льготы по уплате страховых взносов для малого бизнеса. В целях поддержки бизнеса считается необходимым создание механизма расширения доступа субъектов малого и среднего бизнеса к госзакупкам.

2. Повышение инвестиционной активности. Необходимо использовать все возможности для того, чтобы прежде всего повысить инвестиционную активность бизнеса, в том числе с применением рамки государственно-частного партнерства. Это и законодательная поддержка, и ресурсная поддержка (через обеспечение возможностей использования ресурсов ФНБ и пенсионных накоплений на реализацию крупных инвестиционных проектов, но на возвратной основе).

3. Повышение доступности банковского кредитования. Предлагается снизить издержки для кредитных учреждений. Это в свою очередь позволило бы вместе со снижением маржи (что маловероятно – прим. ООО "АльтБизнес") обеспечить доступность кредитования для конечных заемщиков. Это дифференциация страховых взносов в фонды в зависимости от степени риска депозитной политики, что позволило бы снизить избыточное давление на депозитные ставки.

4. Улучшение инвестиционного климата. Прежде всего это Дорожные карты Национальной предпринимательской инициативы. А также меры, связанные с привлечением ресурсов из иностранных юрисдикций в отечественный бизнес и прозрачностью деятельности российского бизнеса.

5. Решение отдельных отраслевых проблем. Большая часть проблем в отдельных отраслях связана с реализацией плана мер в связи с вступлением России в ВТО, этот план может внести существенный вклад в обеспечение приемлемых условий для организации бизнеса.